定了!个税又有新变化!国家刚宣布!即日起,个税最新最全的扣缴、计算和申报都按这个来!

1

个税要降了

国家刚宣布!

2022年3月5日上午9点,中华人民共和国第十三届全国全国人民代表大会第五次会议在北京人民大会堂开幕。国务院总理李克强关于政府工作的报告。

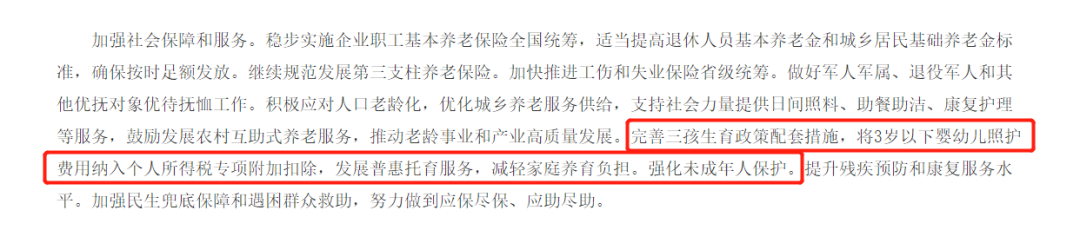

完善三孩生育政策配套措施,将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除,发展普惠托育服务,减轻家庭养育负担。强化未成年人保护。提升残疾预防和康复服务水平。加强民生兜底保障和遇困群众救助,努力做到应保尽保、应助尽助。

两会财税热点解读,长按扫码观看直播↓

2

超实用!个人所得税税前扣除

一次性给大家说清楚

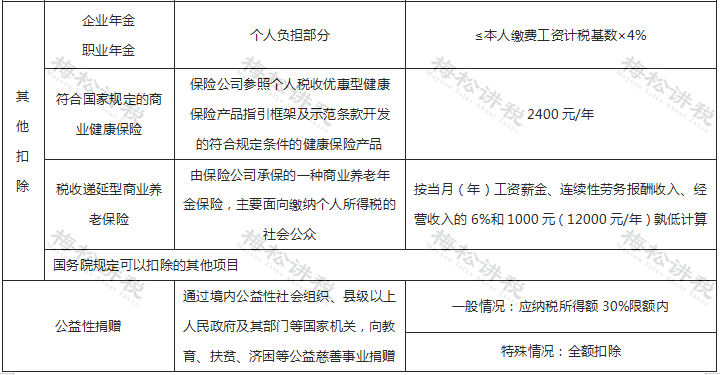

一、哪些可以税前扣除?

其中,对个税的6项专项附加扣除,税法上又有严格的规定。政策太多,小编把相关的政策要点给摘出来了,建议收藏学习~

二、哪些不可以税前扣除?

3

如何计算申报

个人所得税?

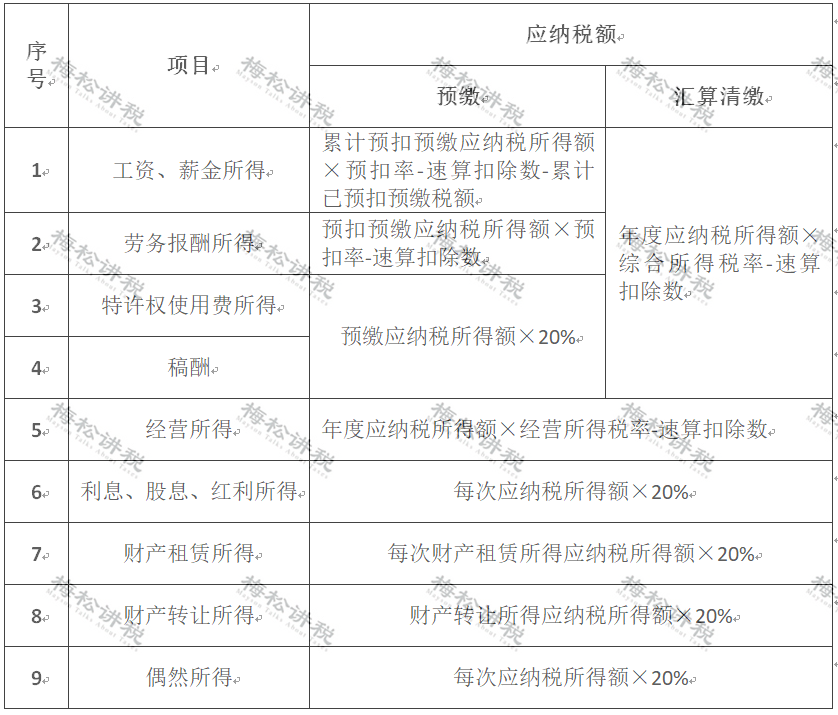

以下9类所得需要缴纳个人所得税:

✦综合所得:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

✦分项所得:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

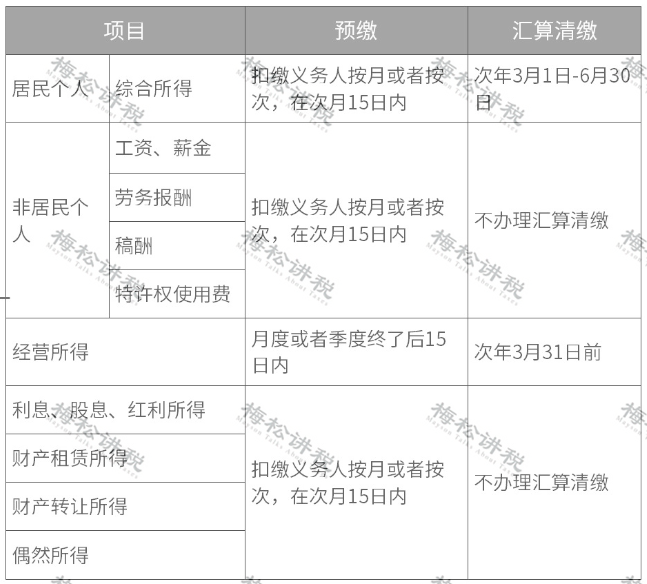

一、征收方式

二、纳税义务发生时间

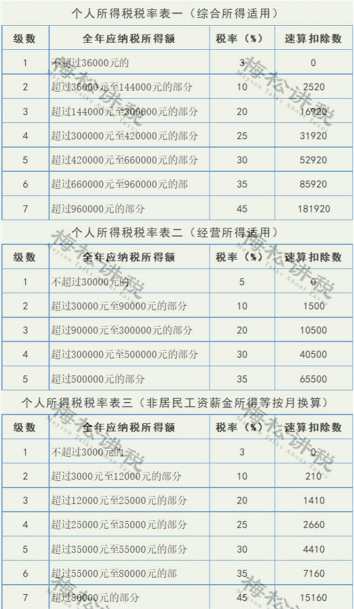

三、最新个人所得税税率表

四、应纳税所得额的计算

五、如何计算申报个税?

案例:

中国居民小松2020年取得如下所得:

(1)取得任职的A公司发放的全年工资200000元,按照国家规定的标准缴纳了三险一金30000元,另有符合条件的专项附加扣除20000元。

(2)2月收到B公司支付的设计费5000元。

(3)3月收到了出版社支付的稿酬40000元。

(4)提供著作权的使用权给天成出版社,5月一次性取得收入100000元。

(5)2020年其投资的诚悦有限合伙企业按照约定比例分摊经营所得250000元。

(6)7月,将100万元出借给朋友小梅的公司,收到该公司支付的借款利息50000元。

(7)9月,转让其在青岛的一套住房,转让收入2000000元,该房屋的购置价格1000000元,转让时支付合理费用50000元。(不属于免征个人所得税的情形)

(8)10月,在某商场的宣传活动中获赠价值2000元的跑步机。

(9)将自有的商铺出租给他人使用,12月收取当月租金5000元(不含增值税),当月还发生修缮费用1000元。

请问:小松的各项所得应该如何缴纳个人所得税?假设不考虑其他税费。

答:

(1)全年综合所得个人所得税的计算:

工资、薪金所得的年收入额为200000元

劳务报酬所得的年收入额=5000×(1-20%)=4000(元)

稿酬所得的年收入额=40000×(1-20%)×70%=22400(元)

特许权使用费所得的年收入额=100000×(1-20%)=80000(元)

综合所得年应纳税所得额=(200000+4000+22400+80000)-60000-30000-20000=196400(元)

查阅居民个人综合所得适用税率表可知,适用税率20%,速算扣除数16920

应纳税额=196400×20%-16920=22360(元)

(2)全年经营所得个人所得税的计算:

合伙企业的经营所得按照“先分后税”的原则,小松分得经营所得250000元,由于小松有综合所得,基础减除费用、专项扣除、专项附加扣除不能在经营所得中重复扣除。

查阅经营所得适用税率表可知,适用税率20%,速算扣除数10500

经营所得应纳税额=250000×20%-10500=39500(元)

(3)7月利息收入个人所得税的计算:

利息、股息、红利所得应纳税额=50000×20%=10000(元)

(4)9月房屋转让所得个人的所得税的计算:

财产转让所得应纳税额=(2000000-1000000-50000)×20%=190000(元)

(5)10月偶然所得个人的所得税的计算:

偶然所得应纳税额=2000×20%=400(元)

(6)12月房屋租赁所得个人所得税的计算:

按照规定修缮费用以800元为限,每月租赁收入与修缮费用的差额4200(5000-800)超过4000元,可扣除20%的费用。

财产租赁所得应纳税额=(5000-800)×(1-20%)×20%=672(元)

|