一年一度的个人所得税经营所得汇算清缴已经开始,为帮助大家顺利完成,现梳理了操作要点和步骤,帮助大家轻松完成经营所得年度汇算清缴。

一、政策依据

(一)经营所得范围

根据《中华人民共和国个人所得税法实施条例》第六条,经营所得是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

(二)经营所得申报要求

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送《个人所得税经营所得纳税申报表(A表)》。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

二、操作步骤

(一)申报途径

1.自然人电子税务局网页端;

2.自然人电子税务局扣缴端(注意只能报《个人所得税经营所得纳税申报表(B表)》;

3.经营管理所在地主管税务机关办税服务厅。

(二)操作步骤

现以自然人电子税务局网页端为例,介绍如何办理经营所得汇算清缴。1.进入自然人电子税务局网页端地址:https://etax.chinatax.gov.cn/,完成注册和登录。

(点击图片查看大图)

2. 进入首页后,点击“我要办税”,以经营所得B表为例介绍,本表适用于被投资单位为查账征收的个体工商户业主、企事业单位承包承租经营者、个人独资企业投资者和合伙企业自然人合伙人以及在中国境内从事其他生产、经营活动取得所得的个人年度的汇算清缴。查账征收的合伙企业有两个或两个以上自然人合伙人的,应分别填报本表。

(点击图片查看大图)

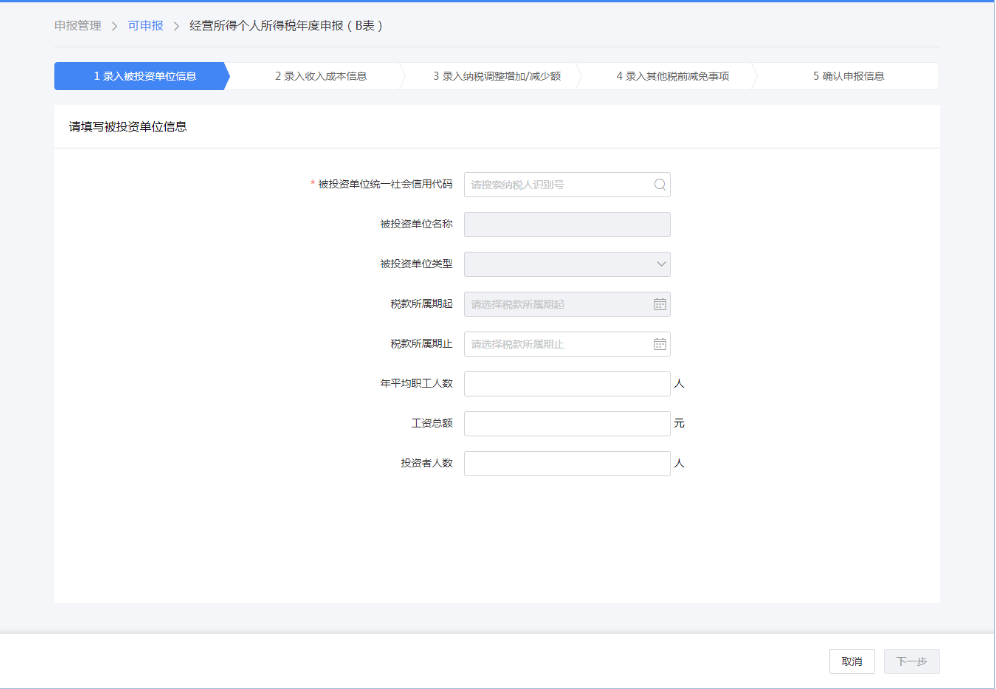

3.点击【经营所得(B表)】,选择对应需要申报的年份,录入被投资单位信息。若被投资单位类型为合伙企业,则录入被投资单位统一社会信用代码后,系统会自动带出“合伙企业合伙人分配比例”。

(点击图片查看大图)

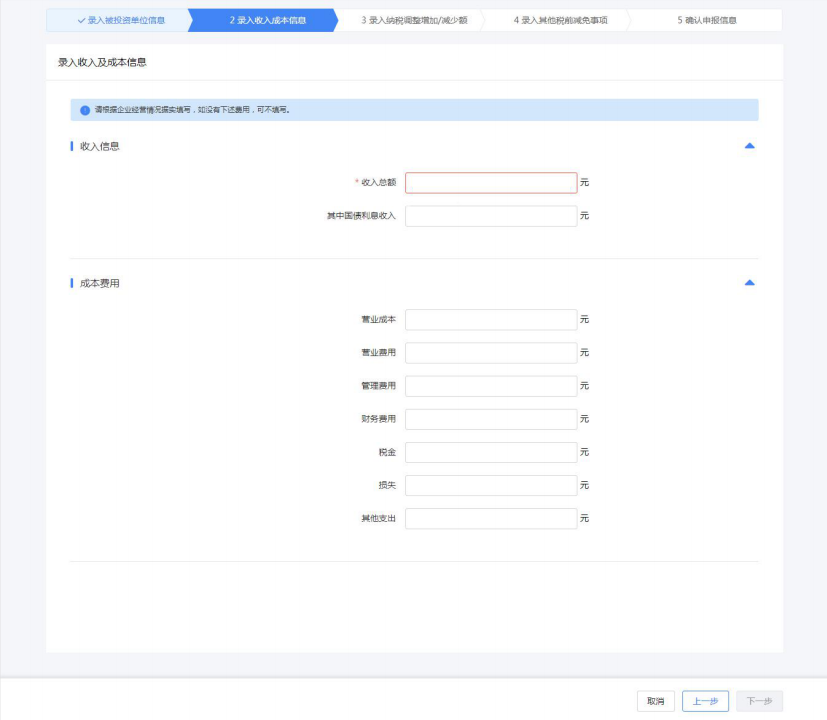

4.录入收入成本信息,其中带*号为必填项,其他项目根据企业实际情况填写。

(点击图片查看大图)

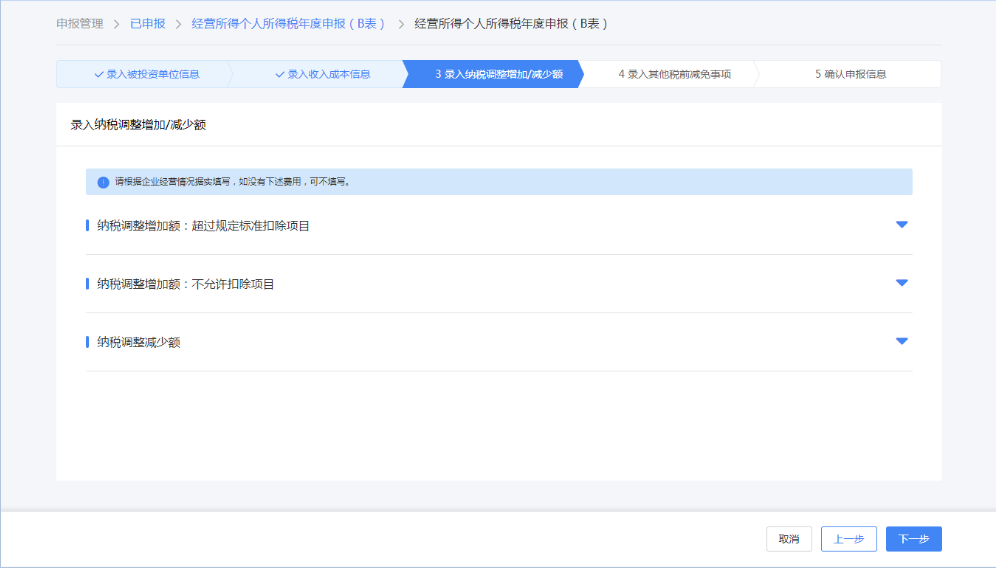

5.录入纳税调整增加/减少额,若企业没有相关纳税数据可直接点击【下一步】。

(点击图片查看大图)

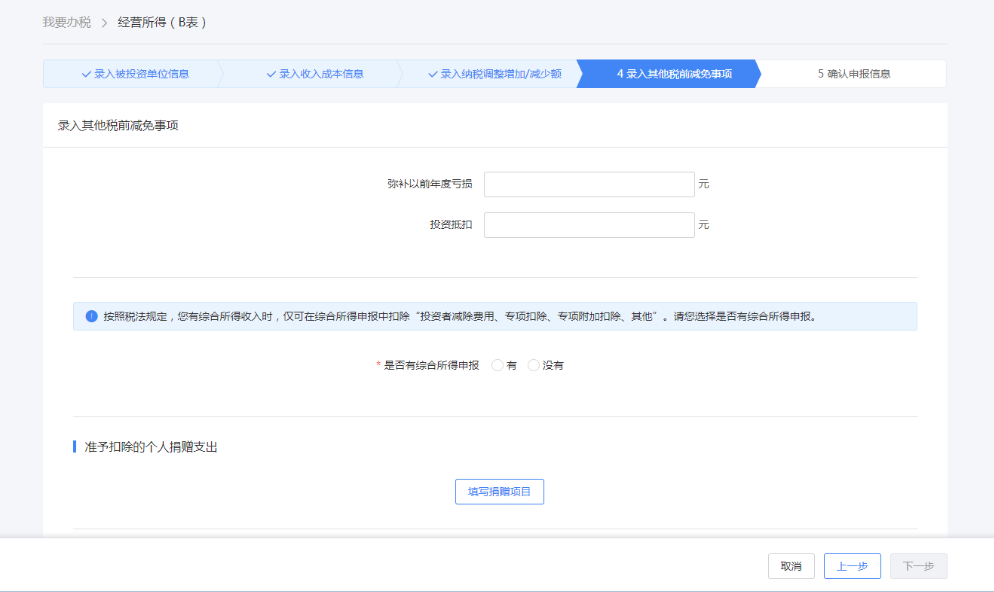

6.录入其他税前减免事项,若企业没有相关纳税数据可直接点击【下一步】。

(点击图片查看大图)

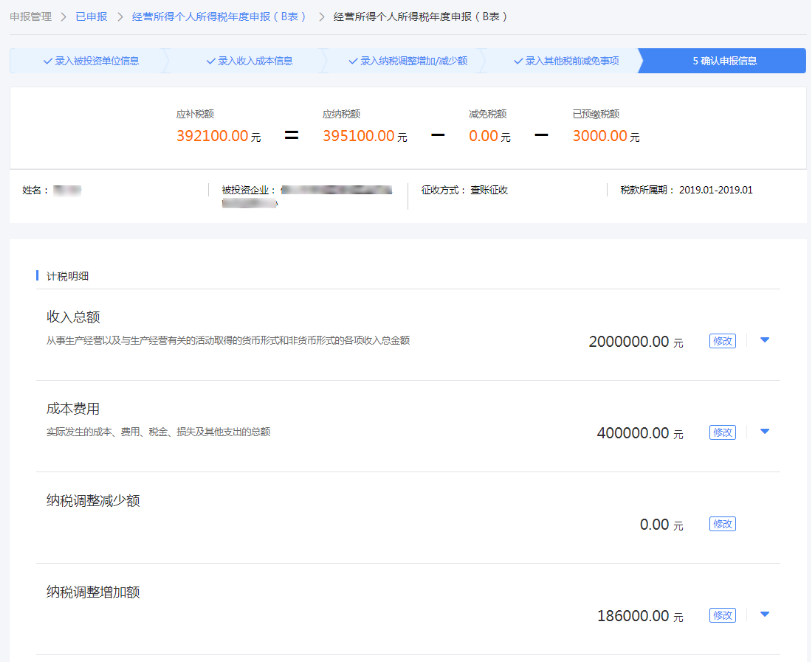

7.确认申报信息后点击【提交申报】,可在申报成功的页面立即缴款或查看申报记录。

(点击图片查看大图)

|